(原标题:2022年全球无接触供电(CPT)行业发展现状及市场规模分析 消费电子领域应用最为广泛)

本文核心数据:全球无接触供电(CPT)技术标准、全球无接触供电(CPT)行业市场规模、无接触供电(CPT)行业市场结构

广义地说,无接触电能传输(Contactless Power Transfer,简称CPT)技术泛指一切借助某种载体实现无直接电气连接的电能传输技术。其中,“载体”包括激光、微波、RF无线电波以及电磁场近场耦合等。

但是由于目前研究和应用最广泛的是基于电磁场近场耦合的CPT技术,因此狭义的CPT技术专指基于电磁感应原理,综合利用电力电子技术、磁场耦合技术及控制理论,实现能量从静止设备向静止或移动电子设备传输的一种有效方法。

截至目前,全球接触供电市场还剩下两大技术标准联盟,即WPC(Wireless Power Consortium无线充电联盟)的Qi标准,以及AFA(AirFuel Alliance)的A4WP和PMA标准。这两大联盟根据技术原理不同又分为两个阵营,WPC和PMA的原理是电磁感应技术,而A4WP的原理是磁共振技术。并且因为各个厂商的主营业务不同,以及两类标准自身的特点,全球厂商也分属WPC和AFA两个阵营。

近年来,随着全球无接触供电(CPT)技术研发不断取得突破,行业不断提出新的概念、新的理论、新的设计方法,逐渐完备系统的供电性能,全球无接触供电(CPT)技术产品商业化进程快速发展。

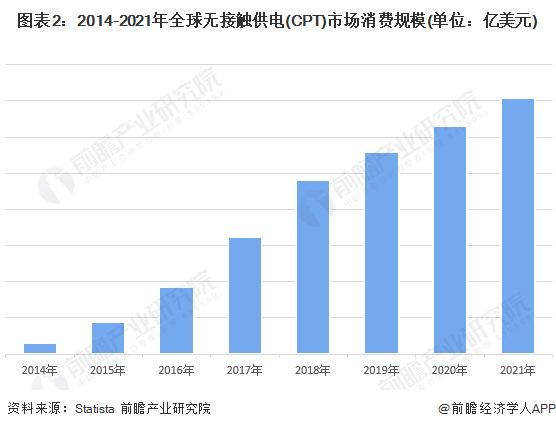

根据Statista资料,随着全球消费电子市场的增长以及花了钱的人充电便利性的接受度逐渐提高,2014-2021年,全球无接触供电(CPT)市场消费规模年均复合增长率超过50%。2021年,全球无接触供电(CPT)市场消费规模超过140亿元。

从产品细分市场来看,无接触供电(CPT)包含发射端(电能的传送装置)和接收端(电能的接受装置)两大部分。通常情况下,接收端一般是内置在应用产品中,而发射端即为消费者购买的移动无接触供电(CPT)设备或产品。2020年,无接触供电(CPT)的发射端设备市场消费规模占比接近80%,而接收端设备的市场销售规模占比约20%。

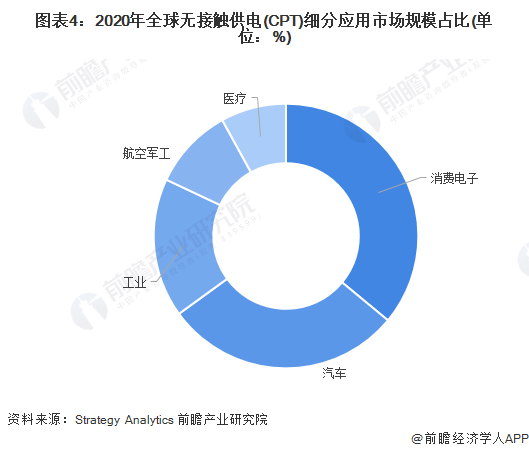

无接触供电(CPT)技术可大范围的使用在消费电子、汽车、工业、医疗等领域,其中消费电子是最重要的应用端。近年来,随着全球5G手机等中高端电子科技类产品出货量、渗透率逐渐提升,带动无接触供电(CPT)需求市场持续放量。2020年,在全球无接触供电(CPT)市场中,消费电子领域的应用占比超过30%,其次是汽车、工业等主要应用市场。

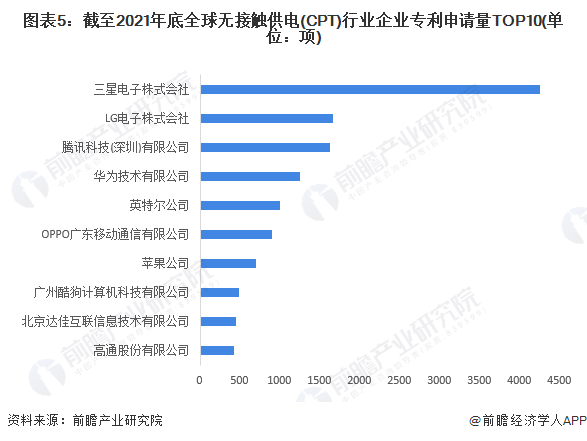

再从全球无接触供电(CPT)行业技术专利申请量来看,目前位居前列的企业有:三星电子株式会社、LG电子株式会社、腾讯科技(深圳)有限公司、华为技术有限公司、英特尔公司、OPPO广东移动通信有限公司、苹果公司、广州酷狗计算机科技有限公司、北京达佳互联信息技术有限公司、高通股份有限公司。其中,三星电子株式会社的相关专利申请量位居全球第一,并且遥遥领先于其他企业。

整体来看,全球行业专利市场领先企业仍然是以消费电子为主营业务的企业,消费电子应用领域的CPT研发技术占据行业主流地位。

证券之星估值分析提示中兴通讯盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示合力泰盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示东山精密盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示立讯精密盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示万安科技盈利能力比较差,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示领益智造盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示安洁科技盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示信维通信盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。